I.- Les règles du jeu du nouveau capitalisme actionnarial

Le capitalisme prend une forme nouvelle dans le contexte de la globalisation financière : c’est le « capitalisme actionnarial », dont le cur est l’accumulation de richesses financières par les entreprises et leurs actionnaires. Il a pour caractéristiques principales : le rôle primordial des marchés financiers, et plus particulièrement des marchés d’actions ; la prépondérance du pouvoir actionnarial induisant de nouvelles formes de « gouvernement d’entreprise » ; l’application de nouvelles stratégies tournées vers la « création de valeur actionnariale », dont les licenciements de convenance boursière sont une conséquence directe.

1.- La montée en puissance des marchés financiers

L’un des faits marquants de la fin du 20ème siècle a été la montée en puissance de la finance dans l’économie mondiale : c’est le processus de globalisation financière, résultat d’un choix politique imposé par les gouvernements des pays membres du G7. Ces derniers ont décidé de « déréglementer » totalement la finance, entraînant une liberté totale de circulation des capitaux à travers la planète.

En France, la libéralisation des marchés - impulsée par les gouvernements successifs depuis les années 1980 - a transformé les stratégies des entreprises. La part de leur financement par émissions de titres sur les marchés (actions, obligations et billets de trésorerie) tend à devenir plus importante que celle provenant du recours aux banques. La faiblesse relative de leur effort d’investissement, conjuguée à l’accumulation d’une épargne abondante, leur a permis de dégager des disponibilités importantes utilisées à trois fins : le remboursement de la dette bancaire, les placements financiers et le rachat de leurs propres actions destiné à faire monter le cours de ces dernières en Bourse.

La part des emplois financiers des entreprises a ainsi fortement augmenté par rapport aux emplois directement productifs : c’est là un aspect de la « financiarisation » de la gestion des firmes, caractéristique du nouveau capitalisme actionnarial.

Le marché d’actions - la Bourse - s’est considérablement développé. Il s’agit surtout d’un marché des titres de propriété à caractère spéculatif, destiné à permettre la réalisation de plus-values. Ce n’est pas un marché de financement, car il n’apporte pas de ressources nouvelles aux entreprises, bien au contraire : ces dernières années, en Europe, les émissions nettes d’actions (émissions nouvelles corrigées des rachats d’actions et des dividendes versés aux actionnaires) ont été négatives.

2.- Le rôle dominant des actionnaires et des « zin-zins »

Une des conséquences majeures du rôle prépondérant pris par les marchés financiers dans le financement des entreprises a été la modification des relations entre les trois principaux partenaires de ces dernières : actionnaires, dirigeants, salariés, au profit exclusif des premiers. Un nouveau rapport de forces s’est créé, très largement en faveur du capital, et au détriment du travail.

Dans le cadre du compromis « fordiste », qui a fonctionné jusqu’aux années 1970, les dirigeants avaient conclu des accords avec les salariés, organisant un partage des gains de productivité au sein de l’entreprise, ce qui avait permis de préserver la stabilité du partage de la valeur ajoutée. L’avènement du capitalisme actionnarial consacre la fin de ce régime. Le modèle traditionnel, qualifié de stakeholder, et qui considère l’entreprise comme une communauté d’intérêts entre ses trois partenaires, a cédé la place à un nouveau modèle, appelé shareholder, donnant la primauté absolue aux intérêts des actionnaires détenteurs du capital-actions, c’est-à-dire des fonds propres des entreprises.

Un autre phénomène est venu renforcer considérablement le pouvoir des actionnaires : le développement de la gestion collective de l’épargne, c’est-à-dire la gestion, par des investisseurs institutionnels, des actifs financiers détenus par les particuliers (comme épargne de précaution ou pour financer leurs retraites). D’où, dans la plupart des pays industrialisés, la concentration croissante du capital des entreprises entre les mains d’un petit nombre d’investisseurs institutionnels : les « zin-zins ». Ces investisseurs sont de trois types : les fonds de pension anglo-saxons, dont le poids est prépondérant ; les fonds mutuels (OPCVM en France) ; et les compagnies d’assurance. A titre d’illustration, la part des actions détenues par les investisseurs institutionnels aux Etats-Unis est passée de 5 % en 1946 à plus de 50 % en 1996. En France, cette proportion dépasse également les 50 % à la fin des années 1990.

En Europe, au cours de la décennie écoulée, on a assisté à l’arrivée en force des investisseurs étrangers, attirés par la libéralisation financière, l’extension des privatisations, la mise en place du marché unique des capitaux et la création de l’euro : ils détiennent, en moyenne, entre 20 % et 40 % du capital des sociétés cotées. La majeure partie de ces participations financières étrangères provient des investisseurs anglo-saxons, et en particulier des fonds de pension américains.

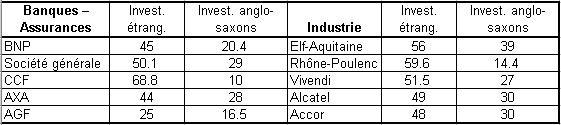

La France est l’un des pays où la progression des investisseurs étrangers a été la plus rapide. Ils ont profité des privatisations massives engagées depuis 1986 pour s’approprier une part souvent élevée du capital des entreprises dans les secteurs de la banque et de l’industrie, comme l’illustre le tableau ci-dessous. En 1999, ils détenaient 36 % des actions des sociétés cotées, et ont réalisé 80 % des transactions à la Bourse de Paris, selon les statistiques de la Banque de France. Le décalage entre ces deux pourcentages montre le caractère essentiellement spéculatif de leurs investissements.

Part des investisseurs étrangers dans le capital de grandes sociétés françaises

En % du capital ( septembre 1999)

Sources : L’Expansion et Carson-Europe

3.- Les préceptes du « gouvernement d’entreprise »

Les investisseurs institutionnels, qui gèrent le capital financier au nom des actionnaires, cherchent à imposer des règles de gestion, dites « gouvernement d’entreprise », dans cinq principaux domaines :

3.1 Information des actionnaires : qualité de l’information sur la structure dirigeante de l’entreprise, ce qui implique notamment l’indépendance des administrateurs ; existence d’un responsable des « relations investisseurs » ; et mise en place d’un système comptable adapté aux normes anglo-saxonnes.

3.2 Droits et obligations des actionnaires : respect du principe « une action, une voix, un dividende » ; protection des actionnaires minoritaires (ce qui est fréquemment le cas des fonds d’investissement étrangers).

3.3 Composition du conseil d’administration : procédures transparentes d’élection et de rémunération des membres du conseil et des comités ; nomination d’administrateurs indépendants ; séparation des fonctions de président et de directeur général.

3.4 Absence de mesures anti-OPA : élimination de toutes les mesures destinées à empêcher les offres d’achat hostiles (poison pill ) et à verrouiller les organes de direction. Il s’agit de mettre les entreprises cotées sous la pression permanente des marchés.

3.5 Rémunération des dirigeants : l’objectif recherché est de définir des formes de rémunération de nature à inciter les dirigeants à maximiser la valeur actionnariale. L’une des principales techniques utilisées est celle des options sur titres (stock-options). Elle donne aux cadres dirigeants un droit d’acquisition des actions de l’entreprise à des conditions très favorables. Ils sont ainsi matériellement incités à faire monter la valeur des actions de l’entreprise à n’importe quel prix , en particulier au détriment des salariés.

Avec les rapports Vienot, le patronat français a manifesté sa volonté d’aller vers un modèle de « gouvernance » en accord avec ces principes, en proposant des administrateurs indépendants, la séparation des fonctions de président et de directeur général, et l’adoption de normes comptables proches de celles des pays anglo-saxons.

Le rôle des pouvoirs publics français, quelle que soit leur couleur politique, a été déterminant dans cette évolution entamée au milieu des années 1980. Ils ont procédé à une libéralisation financière radicale, à une modernisation profonde du secteur financier, et à la privatisation de la quasi-totalité des établissements bancaires et financiers. La récente loi sur les nouvelles régulations économiques contient des dispositions allant dans le sens des préceptes de « gouvernement d’entreprise » voulus par les investisseurs étrangers.

4.- Vers la « création de valeur actionnariale »

L’objectif prioritaire des entreprises cotées en Bourse est de « créer de la valeur actionnariale » (shareholder value ), c’est-à-dire de faire monter le cours de leurs actions pour générer des plus-values, et augmenter ainsi la richesse de leurs actionnaires. A cette fin, les managers mettent en uvre des politiques qui peuvent être classées en quatre catégories principales :

4.1 Les fusions-acquisitions

Ces fusions-acquisitions sont souvent présentées comme un moyen de créer de la valeur actionnariale en exploitant des synergies entre établissements fusionnés, et en réalisant des économies d’échelle. Les rapprochements entraînent des gains de productivité, dont l’une des conséquences directes est la réduction des effectifs salariés.

4.2 La réduction de l’intensité capitalistique.

L’un des moyens les plus radicaux d’accroître la rentabilité des capitaux propres est de réduire leur taille. C’est la stratégie dite du downsizing, qui peut être pratiquée de différentes manières, la plus spectaculaire étant le rachat par l’entreprise de ses propres actions, dans le cadre de la procédure d’offre publique de rachat d’actions. En rachetant une partie de ses actions, pour un niveau donné de profits anticipés dans le futur, l’entreprise accroît mécaniquement la valeur des actions restantes.

4.3. Le recentrage sur les métiers de base

C’est là un deuxième moyen d’augmenter la création de valeur au profit de l’actionnaire. En se recentrant sur les activités pour lesquelles elle détient un avantage compétitif, l’entreprise est censée se donner les moyens de valoriser son savoir-faire par rapport à ses concurrents, ce qui devrait se traduire par une augmentation de sa rentabilité. Cette stratégie s’oppose aux politiques de diversification industrielle dont l’objectif est de mutualiser les risques : les investisseurs considèrent que c’est à eux, et non aux managers, de diversifier les risques.

4.4 Le reengineering des chaînes de valeur

Le reengineering constitue un troisième levier pour concentrer l’activité de l’entreprise sur les segments les plus rentables. La principale méthode consiste à "externaliser" la production de certains produits ou services vers d’autres entreprises plus performantes sur les créneaux en question. Cette politique aboutit à « faire sortir » les salariés du périmètre de l’entreprise pour en confier la gestion à des sous-traitants extérieurs, ce qui entraîne généralement une précarisation des conditions de travail. Cette politique met également les PME sous-traitantes à la merci des grandes firmes. Par ce mécanisme, un grand nombre d’entreprises, allant bien au-delà de celles cotées en Bourse, sont directement affectées par la logique du nouveau capitalisme.

5.- Les licenciements de convenance boursière

Ces différentes stratégies destinées à augmenter la valeur boursière des entreprises ont un point commun : elles se traduisent par des réductions d’effectifs. Les licenciements chez Danone ou chez Marks & Spencer s’inscrivent totalement dans cette logique. La valeur d’une action dépendant des profits futurs, il s’agit donc de prendre aujourd’hui les mesures qui permettront d’augmenter demain la rentabilité de l’entreprise. Ce qui compte, en effet, pour les investisseurs, ce n’est pas le niveau actuel, mais le niveau futur de la rentabilité.

L’un des moyens d’y parvenir est de restructurer en permanence les groupes industriels en se désengageant des activités dont la rentabilité est inférieure aux normes internationales (benchmarking) imposées par les investisseurs. Ainsi est « justifiée » officiellement la fermeture des usines LU dont la marge, estimée à 7.9 %, est effectivement très au-dessous de celle de 15 % fixée pour le rendement des actions : le fameux ROE (return on equity). 6.- Une formidable régression économique et sociale

En France, la rémunération du capital ponctionne une part croissante de la richesse produite par les entreprises. Depuis 1983, année de l’instauration de la rigueur salariale (plan Delors), la part de la valeur ajoutée allant aux entreprises s’est accrue de manière spectaculaire. Ainsi, d’après l’INSEE, leur taux de marge (excédent brut d’exploitation rapporté à la valeur ajoutée) passe de 24 % en 1980 à 32.2 % en 1999,.

Contrepartie de cette évolution : la forte dégradation de la situation des salariés dans le partage salaires - profits. Dans l’Europe des Quinze, selon l’Office européen des statistiques, on a constaté un déplacement de 7 points de la part des salaires dans le produit intérieur brut ( PIB) : elle serait passée d’une moyenne de 75.3 % en 1971-80 à 68.3 % en 2000. C’est en France que la régression a été la plus forte : la part des salaires dans le PIB a chuté de 76.6 % en 1971 - 80 à 68 % en 2000, soit une baisse de près de 8 points.

Cette baisse des revenus du travail a deux causes : la rigueur salariale et le chômage de masse qui proviennent non seulement des stratégies des entreprises, mais aussi des politiques salariale et monétaire appliquées depuis les années 1980 par les gouvernements successifs, qu’ils se réclament de la gauche ou de la droite.

Le nouveau capitalisme actionnarial constitue non seulement une formidable régression sociale, mais aussi une triple aberration économique. En premier lieu, ce sont les salariés qui assument seuls les risques, dans la mesure où le travail est devenu la variable d’ajustement dans les entreprises. Or, même dans la démarche libérale classique, c’est aux actionnaires que revient ce rôle. Ensuite, le taux de rendement du capital (ROE) de 15 % exigé par les investisseurs est intenable à terme : s’il est maintenu, alors que la croissance du PIB n’est que de 3% en moyenne, c’est l’ensemble de la richesse nationale qui finirait par aller vers les détenteurs de capitaux ! Enfin, la demande des ménages constituant, et de loin, le principal débouché de la production, peser en permanence sur la masse salariale et réduire celle-ci en cas de difficulté est le meilleur moyen de ralentir la croissance et de dégrader, à long terme, la santé des entreprises et de l’économie.

C’est contre ces logiques et pratiques du capitalisme actionnarial, caractéristiques de la mondialisation libérale - et dont l’opinion commence partout à mesurer les ravages - qu’ATTAC entend lutter par l’information et par l’action. Face aux licenciements de convenance boursière, qui en sont actuellement la manifestation la plus spectaculaire, il est possible de réagir et de mettre des grains de sable dans un engrenage suicidaire. Tel est le sens des propositions qui suivent.

II.- Pour en finir avec les licenciements de convenance boursière

L’ambition des investisseurs financiers semble être aujourd’hui de pouvoir transformer le travail en une marchandise aussi liquide que l’est déjà le capital. ATTAC pense, au contraire, que le monde n’est pas une marchandise, et que ce principe doit commencer par s’appliquer à cette « marchandise » très particulière qu’est le travail.

Le marché du travail ne devrait pas fonctionner comme celui du poisson ou du café. Or, dans la pratique, c’est bien ce vers quoi tend la mondialisation libérale. Les entreprises veulent dégraisser les effectifs au moindre ralentissement de l’activité afin de maintenir leurs sacro-saints objectifs de rentabilité et de rassurer les actionnaires. Les salariés sont seulement considérés comme une simple variable d’ajustement.

Certes, le droit de la propriété capitaliste implique celui d’embaucher et de licencier. La question est de savoir jusqu’à quel point. Nous voulons, quant à nous, que le licenciement devienne l’ultime recours, une fois épuisées toutes les autres possibilités pour garantir la survie de l’entreprise. Il importe donc, comme dans les rouages financiers, de jeter quelques grains de sable dans l’engrenage des licenciements de convenance boursière.

Car l’emploi est une chose décidément trop sérieuse pour en confier le destin aux seuls employeurs. On ne peut accepter qu’ils se déchargent sur le reste de la société de la question de savoir ce qu’il advient des salariés que, du jour au lendemain, ils jugent bon de ne plus employer. En d’autres termes, il n’est pas admissible qu’ils « externalisent » vers la collectivité les coûts de leurs pratiques, alors que les bénéfices, eux, restent « internalisés » chez les actionnaires. L’opinion vient d’exprimer un rejet très majoritaire à l’égard des entreprises prospères qui licencient.

Il s’agit donc, en premier lieu, de rendre illicite ce type de pratiques. Il faut, ensuite, encadrer les conditions d’exercice de la gestion de l’emploi et faire contribuer les employeurs à la charge sociale et humaine que représentent les licenciements. ATTAC considère qu’il est parfaitement possible de modifier immédiatement le cadre légal en ce sens. C’est l’objectif de l’ensemble de mesures proposées ici [1].

ATTAC considère que des mesures élémentaires peuvent être prises immédiatement, afin de montrer sans ambiguïté que la volonté de la société a été entendue par le Parlement :

rendre illicites les licenciements de convenance boursière

rendre illicites les licenciements de convenance boursière

définir les critères permettant de caractériser les “ difficultés économiques ”

attribuer aux Comités d’entreprise un droit suspensif des licenciements

frapper de nullité toute décision ne respectant pas la législation

étendre le champ des garanties offertes par les “ plans sociaux ”

.renforcer l’exigence de recherche de reclassement

.supprimer les aides publiques aux entreprises prospères qui licencient, et exiger le remboursement des aides déjà perçues

A.- Définir et suspendre les licenciements illicites

1.- Rendre illicites les licenciements de convenance boursière

Les licenciements décidés sans autre justification que l’augmentation de la rentabilité financière ou des cours boursiers ne doivent plus être considérés comme légitimes. Pour qu’il en soit ainsi, il suffit de retirer l’adverbe “ notamment ” de la définition du licenciement économique qui figure à l’article 323 du Code du travail [2] : “ Constitue un licenciement pour motif économique le licenciement effectué par un employeur pour un ou plusieurs motifs non inhérents à la personne du salarié, résultant d’une suppression ou d’une transformation d’emploi ou d’une modification substantielle du contrat de travail, consécutives notamment à des difficultés économiques ou à des mutations technologiques. ”

2.- Définir les critères permettant de caractériser les “ difficultés économiques ”

L’appréciation des « difficultés économiques » s’effectuerait à partir d’une batterie d’indicateurs objectifs permettant d’évaluer les performances de l’entreprise sur le moyen terme : chiffre d’affaires et bénéfices (consolidés dans le cas des groupes), dividendes versés, mode de gestion de l’emploi, etc. Ce travail d’évaluation pourrait être de la compétence des commissions déjà instituées par la loi sur les aides publiques pour en apprécier la légitimité (voir point 11).

3.- Instituer un constat de carence frappant de nullité toute décision ne respectant pas la législation

L’institution d’un tel constat de carence conduirait à modifier comme suit l’alinéa (L 321-4-1) du Code du travail [3] : “ En l’absence d’un plan social fondé au sens des articles L 321-4 et L 321-4-1, l’autorité administrative constate cette carence et notifie sa décision à l’entreprise dès qu’elle a eu connaissance de la version finale du plan social telle qu’elle est rédigée après la dernière réunion prévue des institutions représentatives du personnel. Elle dispose alors de huit jours, si le plan n’apparaît pas fondé, s’il n’apparaît pas de mesure suffisante visant à limiter les licenciements ou visant au reclassement des salariés licenciés, pour prendre une décision consistant à dresser un "constat de carence" motivé qui rend la procédure suivie nulle et de nul effet ”.

Cette clause devrait être étendue à toute décision ou délibération n’ayant pas donné lieu à un dialogue social consistant.

B.- FAIRE DU LICENCIEMENT L’ULTIME RECOURS

4.- Etendre le champ des « plans sociaux ”

Une loi votée en janvier 1993 - deux mois avant les élections qui ont conduit au retour de la droite au pouvoir - a mis en place le dispositif des « plans sociaux ». Ce dispositif ne couvre cependant que 15 % des licenciements, notamment parce que l’établissement d’un « plan social » est seulement obligatoire pour les entreprises de plus de 50 salariés, à partir de 10 licenciements sur une période de moins de 30 jours.

Il faut baisser ces seuils.

5.- Renforcer l’exigence de recherche de reclassement

En attendant l’institution de véritables systèmes mutualisés de sécurité d’emploi et de formation (cf. points 19 et 20), les groupes auxquels appartiennent les entreprises qui licencient doivent assurer le reclassement sur des emplois équivalents. Et ce avec une obligation de résultat, et pas seulement de moyens. Le respect de cette obligation doit être contrôlé par les Comités d’entreprises élargis (cf. point 17). Toute proposition de reclassement sur un emploi différent doit s’accompagner d’une obligation de formation.

6.- Améliorer la protection individuelle des salariés

Le processus de création-destruction d’emplois concerne principalement les petites et moyenne entreprises, et porte sur de petits effectifs dont la protection doit être renforcée. En l’absence d’un effort réel et sérieux de reclassement, et préalablement à tout licenciement individuel, le Tribunal des prud’hommes pourra être saisi et prononcer, au choix du salarié, soit la poursuite de son contrat de travail, soit son indemnisation par l’allocation d’une somme représentant au moins 6 mois de salaire brut.

7.- Interdire tout licenciement dans une entreprise dont l’horaire hebdomadaire de travail dépasse les 35 heures

Le 1er janvier 2002, les 35 heures s’appliqueront à toutes les entreprises du secteur privé. On ne saurait admettre qu’elles licencient avant d’avoir réduit la durée hebdomadaire de travail de leurs salariés.

8.- Instituer un dispositif d’aide au passage aux 32 ou aux 30 heures

La réduction du temps de travail doit permettre de redistribuer aux salariés les gains de productivité et d’envisager un retour durable au plein emploi. Le mouvement de réduction du temps de travail ne doit cependant pas s’arrêter pas aux 35 heures. Un dispositif nouveau doit être mis en place, dans lequel les aides publiques éventuelles seront strictement conditionnées à la création d’emplois ou à leur maintien dans les entreprises en réelle difficulté.

9.- Favoriser la possibilité de reprise des entreprises par leurs salariés

Le développement d’une économie plus solidaire est un des objectifs centraux d’ATTAC. Lorsque des actionnaires refusent d’assumer leurs responsabilités vis à vis d’une entreprise, les pouvoirs publics doivent aider à la reprise de cette dernière par ses salariés si ceux-ci le souhaitent. Des remises de dettes, des lignes de crédits à taux préférentiel et des subventions financées par un redéploiement des aides publiques (et visant notamment à la formation de gestionnaires) doivent être proposés au collectif de travail.

C.- RENDRE LES LICENCIEMENTS PLUS COUTEUX

Le coût économique des licenciements, et plus généralement de la précarité de l’emploi doit être déplacé de la collectivité vers l’entreprise dans un double but d’équité et de dissuasion.

10.- Augmenter significativement les indemnités de licenciement

11.- Supprimer les aides publiques aux entreprises prospères qui licencient et exiger le remboursement des aides déjà perçues

La loi n°2001-7 du 4 janvier 2001 relative au contrôle des fonds publics accordés aux entreprises prévoit la création d’une Commission nationale des aides publiques aux entreprises, ainsi que de commissions régionales des aides publiques chargées d’en évaluer et d’en contrôler l’utilisation. La loi précise que “ l’organisme ou l’autorité saisi peut décider, après avoir entendu l’employeur et les représentants du personnel, de suspendre ou de retirer l’aide accordée ; le cas échéant, il peut en exiger le remboursement. Il en apprécie l’utilisation en fonction notamment de l’évolution de l’emploi dans l’entreprise considérée ; ou des engagements formulés par le chef d’entreprise pour bénéficier de ces aides ; ou des objectifs avancés par les salariés et leurs organisations syndicales ”.

Cette loi ayant été votée, il convient donc d’en publier d’urgence les décrets d’application.

12.- Instaurer une sur-cotisation d’assurance chômage

Pour régler le cas des salariés menacés par des licenciements, les entreprises se contentent souvent d’évincer d’autres salariés en emploi précaire (intérim, CDD) et d’attribuer leurs postes aux reclassés. Les recours abusif et systématique à l’emploi précaire - qui ne bénéficie pas de protections contre le licenciement - doit donc être découragé. Pour cela, il faut établir un principe de “ bonus-malus ” visant à pénaliser les entreprises qui abusent des licenciements et des contrats à durée déterminée ou qui poussent leurs salariés à démissionner. Elles devront acquitter des taux de cotisations plus élevés que celles qui ont un comportement responsable.

L’intérim doit être lourdement taxé au-dessus d’un seuil de 2 % des effectifs salariés.

13.- Imposer une restitution sociale aux actionnaires des entreprises prospères qui distribuent des dividendes en même temps qu’ils licencient

En cas de licenciement, les actionnaires des entreprises prospères - celles qui distribuent des dividendes - sont redevables d’une restitution sociale évaluée en fonction des rémunérations des travailleurs licenciés [4].

A titre d’exemple, les seuls dividendes versés en 2000 aux actionnaires de Danone permettraient de payer le salaire intégral des 1803 salariés licenciés pendant 15 ans. D.- DONNER DE NOUVEAUX DROITS AUX SALARIES

14.- Instaurer un droit suspensif des licenciements

De nouvelles dispositions législatives doivent permettre de suspendre les licenciements pendant une période suffisante pour que les instances de représentation des salariés puissent contester leur caractère licite devant les tribunaux.

15.- Accorder au comité d’entreprise les mêmes prérogatives qu’aux actionnaires minoritaires

Parmi les droits à accorder aux comités d’entreprise, figurent notamment le droit d’intervention dans la vie sociale (participation aux assemblées, droit de vote, dépôt de projets de résolution), le droit à l’information, l’éligibilité aux fonctions sociales et le droit d’agir en justice.

16.- Exiger des entreprises qu’elles fournissent toute l’information économique et financière utile

Les salariés doivent avoir accès, entre autres, à l’information sur le groupe dont fait partie l’entreprise, à la comptabilité analytique permettant de suivre les résultats par établissements et types d’activité, et enfin à tout ce qui concerne la recherche de solutions alternatives, ainsi qu’à l’inventaire des possibilités de reclassement.

17.- Instituer un comité d’entreprise élargi pour faire vivre le droit de la “ co-activité ”

Sous-traitance, filialisation, contrats précaires, “ faux indépendants ” : autant de moyens, pour les entreprises, d’échapper à leurs obligations d’employeurs. Le recours à la sous-traitance permet notamment aux entreprises donneuses d’ordres d’externaliser leurs obligations en matière de licenciement économique, qu’il s’agisse de la décision de licenciement elle-même ou de ses conséquences en termes d’indemnités ou d’obligation de reclassement. De ce point de vue des dispositions ne s’appliquant qu’aux grandes entreprises ne correspondent pas à la réalité de la vie des affaires.

Le droit de la “ co-activité ” - qui existe de façon partielle pour les accidents du travail - consiste à accorder aux travailleurs qui dépendent économiquement d’une entreprise (même en l’absence de contrat de travail formel) les mêmes droits que ses salariés directs en matière de représentation, de formation professionnelle, et de conventions collectives.

Il faut donc instituer un comité d’entreprise élargi à la représentation des entreprises sous-traitantes [5] qui devrait pouvoir émettre un avis suspensif de toute décision non suffisamment étayée. Il devrait pouvoir inclure, selon les cas, les associations d’usagers ou de consommateurs, et les associations compétentes dans le domaine d’activité de l’entreprise [6].

E.- VERS UN CONTRAT DE TRAVAIL ELARGI

18.- Garantir la continuité des droits

Une société ne peut fonctionner sur le principe d’une préservation absolue des emplois tels qu’il existent à un moment donné. Mais les risques et les conséquences de cette nécessaire fluidité ne doivent pas être assumés par les salariés victimes des restructurations. Il convient donc, immédiatement, d’assurer la continuité de leurs salaires et de leurs droits sociaux. Il revient à l’assurance-chômage et aux pouvoirs publics de prendre en charge ces salaires et droits sociaux.

19.- Mutualiser les risques

Afin d’assurer un reclassement rapide aux salariés licenciés, il importe de généraliser, à terme, des système de sécurité d’emploi et de formation, mutualisant les risques entre les entreprises et les salariés d’une branche ou d’un bassin d’emploi.

20.- Elargir le périmètre du contrat de travail

L’élargissement du périmètre du contrat de travail doit porter sur un ensemble de situations non directement liées au travail et/ou à un contrat de travail explicite. Cela signifierait, pour les salariés, le droit à une continuité de revenu et à des opportunités de formation tout au long de la vie, en même temps que le devoir d’offrir sa force de travail pour une durée minimale pendant la vie active. Pour les entreprises : le droit d’embauche et de débauche, mais aussi le devoir de contribuer au maintien du revenu et à la formation des travailleurs provisoirement non employés.

La gestion de tels systèmes de mutualisation de la garantie de salaire ne pourrait être du seul ressort d’une entreprise, mais elle ne devrait pas non plus être uniquement étatique. Elle devrait donc être assurée par des institutions paritaires ou des réseaux cogérés, réunissant entreprises, associations, collectivités et organismes de formation au niveau des branches, des régions ou territoires, et insérées dans un cadre juridique national.

En d’autres termes, une UNEDIC refondue et démocratisée.

Notes

[1] Ce texte d’ATTAC doit beaucoup à diverses contributions de syndicalistes, de juristes et d’économistes, de parlementaires, d’inspecteurs du travail et d’experts auprès des comités d’entreprise qui travaillent sur ce sujet. On citera, en particulier, Thomas Coutrot, Gérard Filoche, Claude Gabriel, Michel Husson, Jacques Nikonoff, Dominique Plihon et Hervé Tourniquet, ainsi que deux propositions de loi du 22 décembre 1999 : l’une sur les licenciements économiques (proposition Lajoinie, n° 2057) et l’autre sur la restitution sociale (proposition Desallangre, n° 2061).

[2] Pour reprendre la suggestion de Philippe Waquet, conseiller-doyen de la chambre sociale de la Cour de cassation (Le Monde du 20 avril 2001).

[3] Pour reprendre la proposition de Gérard Filoche ( Libération, 20 avril 2001).

[4] On s’inspire ici de la proposition de loi Desallangre (n° 2061, du 22 décembre 1999).

[5] Pour reprendre l’une des recommandations du rapport Bélorgey-Fouquet, Minimas sociaux, revenus d’activité, précarité, Commissariat général du plan, La Documentation française, Paris, 2000.

[6] Lire Claude-Emmanuel Triomphe, “ Des restructurations en panne de modèle social ”, Les Echos, 24 avril 2001.